刊首语

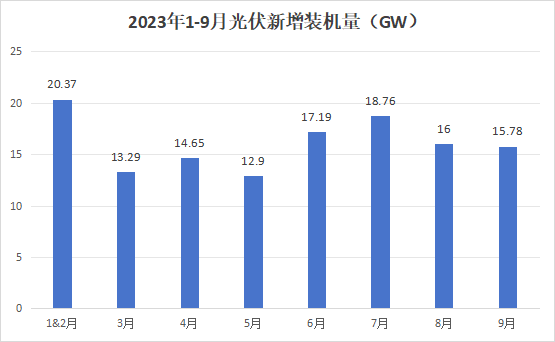

10月23日,国家能源局发布了1-9月份全国电力工业统计数据,2023年1-9月我国光伏累计新增装机达128.94GW,同比增长145.1%;9月单月数据,光伏新增装机15.78GW,同比增长94.1%,环比下降1.4%。

多家机构也将国内光伏整年新增装机量预期提高至140GW至210GW,全球光伏新增装机量305-350GW。

然而,与终端装机量爆发形成鲜明对比的,则是身处其中的上游供应商感到“卷麻了”。从Big-Bit资讯在2023年走访的企业口中,普遍得到的反馈都是说今年以来光伏市场竞争更加激烈,也有少部分磁性元件厂商对光伏市场未来发展前景的态度不似以往乐观。

海关数据显示,2022年中国出口欧洲光伏组件86.6GW,而欧洲2022年光伏新增装机是41GW,也就是说仅2022年一年欧洲的光伏库存就超过40GW。今年上半年,我国欧洲出口了136.55亿美元的光伏组件,约合980亿人民币,今年上半年光伏组件均价约1.7元/W,折算下来约60GW,而2023年机构普遍预计欧盟光伏新增装机量约43GW-67.8GW,按照较为乐观的预测上半年光伏新增装机量实现30WG,库存也已超过70GW。挪威咨询机构Rystad Energy公司发布的一份研究报告也提到,截止2023年8月底,欧洲光伏组件经销商所有未售出的光伏组件有总装机容量约80GW,并预计到可能会超过100GW。

高企的组件库存也一定程度上制约了终端需求向上游传递,尤其是当这些库存以肉眼可见的速度贬值,光伏组件价格从今年初的每瓦1.8元至1.9元,降到现在的每瓦1.2元至1.3元左右,降幅达到30%左右。

众多新入局者,是否会导致磁性元件企业经营光伏市场的逻辑生变,如需要面对更多的整机企业、单一订单金额更小?或者说这种状态是否会成为未来常态?

终端市场装机量爆发与上游磁性元件供应商“卷得难受”,到底是什么原因造成的?这种“卷”还要持续到何时?详见本期《市场解读》