光伏扩产潮隐忧已现?

2023-02-08 17:22:10 来源:电子变压器与电感网 作者:何紫微 点击:5133

光伏市场景气度持续,光伏行业“内卷式”扩产潮惹争议。

中国光伏行业协会数据显示,2021年初至2022年11月份,我国光伏规划扩产项目超480个。“双碳”背景下,光伏装机量需求上涨的确定性较强。中信证券分析研判,2023年,我国光伏新增装机规模将达到约1.4亿千瓦。特别是随着2023年起硅料等环节新产能释放,成本逐渐回落,此前受低收益率压制的地面电站装机或迎复苏,装机比例有望上升,预计地面电站同比增速有望达80%,而分布式同样有望维持近40%的增速。

扩产潮引发产能过剩担忧

旺盛的需求促使各企业争相扩产光伏。

据悉,横店东磁持续扩产光伏组件。2022年11月底,横店东磁宣布,拟投资百亿元在四川宜宾建设年产20GW新型高效电池,总投资约35.54亿元。与此同时,公司还宣布在江苏连云港建设年产5GW新型高效组件项目,总投资约8.99亿元,两项投资合计约为45亿元。

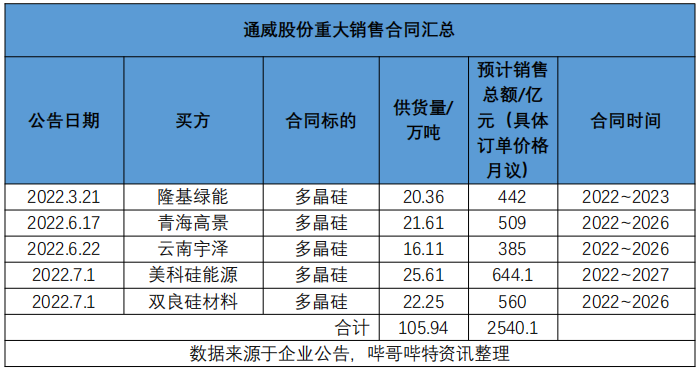

此外,隆基绿能、晶科能源等巨头均大举扩产,仕净科技等跨界者也是大手笔入局光伏市场。随着越来越多的企业加入光伏扩产的队伍,产业竞争加剧,引得近期光伏行业开始担忧光伏扩产潮或将有产能过剩的风险。

图为光伏

自从去年年底以来,光伏各产业链都在逐渐降价,表现最明显的是组件和电池。有人认为这是因为光伏产业过剩引起的降价潮,这个说法有一定道理。今年一月初,硅料就迎来降价潮,中国有色金属工业协会硅业分会表示这是由于前期硅片企业处于高库存状态,硅料的实际需求和预期需求明显减弱,而同期硅料企业扩产增量仍在持续释放,可见硅料市场供过于求的局面导致近期硅料价格呈现大幅下跌走势。当然,随着产能的更新迭代和自我调整,硅料以及光伏各环节的价格势必会迎来平稳发展。

回顾历史,光伏市场也曾出现由于扩产潮引发的产能过剩。2012年,全球光伏新增市场增长率仅为6%,全球多晶硅产能超过40万吨,而实际产量和需求量仅为23.6万吨和23万吨,远低于产能水平。受其影响,光伏产品大幅下滑,产能利用率严重不足,企业生产经营困难。

光伏企业困难与机遇并存

光伏属于技术密集型、资金密集型产业。光伏的技术壁垒较高,并不容易突破,一是硅料环节,二是电池片环节。此外,光伏行业快速更新迭代,各企业所选择的技术路线也不尽相同,企业如果投入大量的资金,且对发展趋势的判断出现偏差,没有领先的技术带来的低成本和竞争力,企业则面临着很大的风险。

当然,对于光伏产能过剩也不必过于悲观。一方面,当前全球光伏发展仍处于初期,未来发展潜力巨大。我国光伏发展“走出去”局面向好,在全球市场中具有较强的竞争优势,已占据全球70%以上的市场。行业人士表示,我国光伏产能对应的是全球市场,从每年全球市场的装机量与我国产能对比来看,光伏产能过剩问题并不明显。

另一方面,激烈的竞争有利于锻造更优秀的企业,市场自由竞争下,产能过剩很难避免。为了持续跑赢光伏市场,企业必须拓展新建产能,研发出更低成本的产品,并迅速推进,锁定技术,提升人才储备和技术水平,在激烈的市场竞争中占领一席之地。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载,否则将严格追究法律责任;

光伏红利退场、产能过剩与成本承压叠加,金属磁粉芯行业陷入洗牌阵痛,金属磁粉芯企业如何找准突围路径、实现多环节共生?

太阳能系统的发展势头越来越强,光伏逆变器的性能是技术创新的核心。设计该项光伏逆变器旨在尽可能高效地利用太阳能。

太阳能一般是指太阳光的辐射能量。太阳能的利用有光热转换和光电转换两种方式。太阳能光伏发电是一种利用太阳能光子的能量,通过光伏效应将光能转化为直流电的过程。

风、光、水互补,就是把风力发电站、光伏发电站和水电站组合成一个电源。风光发电站因为间歇性、波动性和随机性,而水电站的水轮机组正好有快速调节能力。

本文将对光储融合业务的发展中对用于集成太阳能光伏和储能系统的多种转换器拓扑掘起与高压碳化硅功率模块助力可再生能源储能系统持续发展等热点作重点研讨。

光伏过电压保护是保障光伏发电系统安全稳定运行的关键机制,其核心原理是当系统电压超过额定工作范围时,自动切断电路或采取防护措施,避免设备损坏。

第一时间获取电子制造行业新鲜资讯和深度商业分析,请在微信公众账号中搜索“哔哥哔特商务网”或者“big-bit”,或用手机扫描左方二维码,即可获得哔哥哔特每日精华内容推送和最优搜索体验,并参与活动!

发表评论

订阅号

订阅号

服务号

服务号

视频号

视频号

抖音号

抖音号

哔哥哔特商务网

重视商业和技术性活动在推动行业服务工作方面

的重要作用,并与相关行业组织密切合作关系。