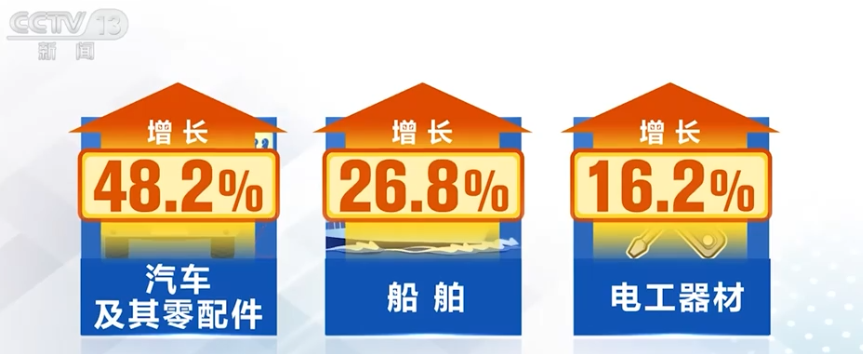

前三季度:汽车行业进入产能释放期

2012-11-19 14:13:43 来源:大众证券报

摘要: 前三季度汽车行业营业收入和净利润延续下滑趋势,各子行业盈利能力出现分化。同时,整车企业在建工程的增速放缓,固定资产增速上升,表明行业进入产能释放期。

前三季度汽车行业营业收入和净利润延续下滑趋势,各子行业盈利能力出现分化。同时,整车企业在建工程的增速放缓,固定资产增速上升,表明行业进入产能释放期。

Wind统计数据显示,有可比数据的77家汽车及汽车零部件公司前三季度共实现营业收入8403.6亿元,同比增长1.5%,归属于母公司股东的净利润378.3亿元,同比下降13.7%。从单季度来看,汽车公司共实现营业收入2604.64亿元,同比下滑0.50%;归属于母公司股东的净利润为91.65亿元,同比下滑15.14%。

受库存和产能释放影响,汽车销量和价格在前三季度双双下滑。统计数据显示,1-9月全国汽车累计销量达1409.65万辆,同比增加3.17%。分类来看,1-9月乘用车累计销量达1127.05万辆,同比增加6.68%;1-9月商用车累计销量为282.60万辆,同比下降8.79%。

从细分行业来看,客车行业前三季度营业收入仍然保持同比4.77%的增长,净利润同比增长8.94%。乘用车行业营业收入同比增长5.73%,净利润同比增长12.15%,利润增速高于收入增速。汽车零部件和卡车依旧低迷,营业收入同比分别下滑4.85%和16.96%。

细分行业毛利率也体现出分化的趋势,如乘用车板块毛利率同比下滑1.52%,汽车销售及服务业的毛利率同比下滑1.44%。这一方面体现了乘用车行业竞争的加剧,另一方面体现了日系车下滑对经销商造成的影响。而卡车和客车板块毛利率上升更多的反映了钢材价格下跌对公司盈利构成的正面影响。

值得注意的是,乘用车前三季度在建工程增速为28.25(上半年为40.42%),已经明显减速,显示乘用车行业扩张步伐减缓。而客车在建工程增速(78.55%)有所放缓,但仍处于历史高位,可能是为应对新能源客车规划和校车市场而加大新生产线投入。

海通证券(600837,股吧)汽车行业分析师赵晨曦表示,前三季度汽车行业整体资产负债率基本保持稳定,存货周转天数和应收账款周转天数等营运指标显示行业整体运营能力下降,体现了行业增速放缓、库存增加。同时,整车企业在建工程的增速放缓,固定资产增速上升,表明行业进入持续产能释放期。

实际上,今年3月份以来,汽车板块股价持续下跌,申万交运设备行业指数跌幅达到12%。目前整个汽车行业市盈率为12.43倍,市净率为1.60倍,估值已处在历史最低水平。其中整车企业估值更低,乘用车板块PE为10.23倍,PB为1.43倍;商用车板块PE为12.65倍,PB为1.52倍。

本文为哔哥哔特资讯原创文章,未经允许和授权,不得转载,否则将严格追究法律责任;

AEC-Q200认证是所有无源(被动)电子元件在汽车行业内使用时必须满足的抗应力全球标准。汽车电子过电压保护元件压敏电阻通过了标准中包含的一系列严格的应力测试,则视为“符合 AEC-Q200 标准”。

AEC-Q200认证是所有无源(被动)电子元件在汽车行业内使用时必须满足的抗应力全球标准。新能源汽车许多结构场景会应用到电感器和变压器,通过了标准中包含的一系列严格的应力测试,则视为“符合AEC-Q200标准”。

株式会社村田制作所完成了车载通信设备用高频电感器“LQP02HQ_Z2系列”的商品化。本产品为0402尺寸,体积小巧,但其品质性能满足汽车行业所要求的AEC-Q200等严格条件。

ADAS系统重新定义了驾驶体验,包括软件定义的车辆和高计算性能在内的创新正在重塑汽车行业,其中连接方案很关键。

NEAS CHINA 2024第十三届大湾区国际新能源汽车技术与供应链博览会、2024 中国汽车供应链创新成果交流暨大湾区汽车供应链对接活动将于12月4-6日在深圳国际会展中心(宝安新馆)盛大开幕,邀您一同解锁这场新能源汽车行业年末盛宴!

意法半导体致力于帮助汽车行业应对电气化和数字化的挑战,不仅提供现阶段所需的解决方案,未来还提供更强大的统一的MCU平台开发战略,通过突破性创新支持下一代车辆架构和软件定义汽车的开发。

第一时间获取电子制造行业新鲜资讯和深度商业分析,请在微信公众账号中搜索“哔哥哔特商务网”或者“big-bit”,或用手机扫描左方二维码,即可获得哔哥哔特每日精华内容推送和最优搜索体验,并参与活动!

发表评论

订阅号

订阅号

服务号

服务号

视频号

视频号

抖音号

抖音号

哔哥哔特商务网

重视商业和技术性活动在推动行业服务工作方面

的重要作用,并与相关行业组织密切合作关系。